巴西中文报 | 巴西华人新闻 - 聚焦圣保罗时事、中国动态、全球要闻

联系我们

搜索

亏本卖厂,中国抗体图什么?

一笔“亏本”的买卖?中国抗体的“舍”与“得”

港股“18A”生物药企中国抗体决定“瘦身”。

7月6日,中国抗体发布公告,全资子公司杏联药业(苏州)有限公司已与独立第三方买方、担保人签署资产买卖协议,整体出售位于苏州工业园区的全套生物制药土地(包括生产厂房、办公楼及仓库)、附属建筑、设施及设备。

这笔将被卖掉的资产总占地面积为43158.21平方米,总建筑面积约为71315.23平方米。截至今年6月30日,这一地块以及相关设施综合账面净值约为3.36亿元。

中国抗体详细说明了该批生产设施专为商业化规模大分子生物制剂研发、生产打造,包括定制的结构特征、强化的楼面承重能力、加高的楼面以及天花板高度等。

不过,这笔2.8亿元的交易实际上是一笔亏本买卖——相较于该资产截至6月30日约3.36亿元的账面净值,中国抗体预计将亏损近5634万元。

中国抗体在2020年6月取得了该土地的使用权,此前计划将其开发为第二个商业化规模生产基地。

但如今宁愿亏掉5600多万元的账面价值,也要把这座“重资产”工厂赶紧换成现金。

或许在中国抗体的判断里,相较于硬件楼宇的排场,充沛现金流支撑管线研发、扛过下行周期,才是其当下的核心要务。

本次出售资产并非突发之举,中国抗体此前已终止海口生产基地的租赁合同,此次可以视为轻资产运营的延续——降低固定运营成本,将内部资源集中投入研发及商业化等核心业务板块。

中国抗体近几年的经营压力不小,2022年-2025年盈利能力持续承压,归母净利润分别为-2.84亿元、-2.43亿元、-1.85亿元、-1.05亿元。

这笔资产后,中国抗体将用获得的大部分资金加码研发,推进临床试验及产品管线。

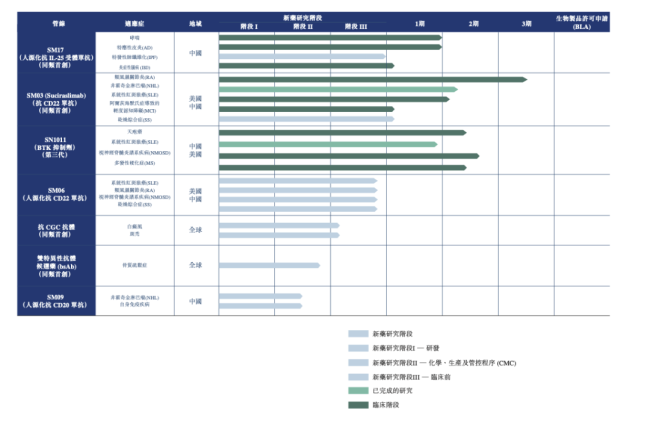

截至2025年末,中国抗体共有7款主要产品管线在持续推进,尤其是SM17(全球首创(FIC)靶向IL–25受体的人源化单抗)布局特应性皮炎、炎症性肠病等多个适应症。

中国抗体2025年年报显示,其在研管线中SM17等多款产品处于临床阶段——

截图来源:中国抗体2025年年报

谁在接盘?Biotech“轻资产”之路

本次资产交易的收购方为苏州宜工品源生物医药,核心业务覆盖生物医药研发与试验。

交易担保方为苏州宜联生物,也是买方的控股股东。作为国内第一梯队ADC创新药企,苏州宜联生物手握多条进入临床后期的偶联药物管线,如YL217、YL242、YL201。

宜联生物选择通过全资子公司苏州宜工品源持有该重资产,既能实现生产板块风险隔离,也不干扰自身核心研发主线,还可以快速落地自有产能。

由于ADC药物制备流程复杂、工艺门槛高,自有标准化生产基地有助于企业掌握全链条生产主动权,不再受CDMO的产能与排期约束。

当前生物医药行业逻辑悄然生变。

过去,大批临床阶段Biotech重资产扩张、自建以及租赁生物制药生产基地。

如今,行业风向已转向轻资产运营,通过终止厂房租赁、出售自建生产基地以及外包CDMO代工生产等路径,快速回笼现金流。

资本市场不再为“宏伟蓝图”买单,而是关注现金流和亏损收窄。卖厂回笼现金、砍管线、裁员、关停工厂等本质上都是在回答同一个问题——“还能活多久”?

在资金承压阶段战略收缩的企业不只是中国抗体。此前,友芝友生物、微创医疗、和铂医药均对旗下自有工业厂房或相关地块进行过出售。

最近的是在今年1月,友芝友生物转让位于武汉市东湖新技术开发区高新三路以北、神墩三路以南的土地使用权及建筑物,交易价约3688万元,核心是为了优化效率及运营重心,所获得的大部分资金都用于临床研究、早期管线研发。

从卖厂、出售地块中,已有Biotech企业从中获得翻身的机会。

和铂医药此前将位于苏州的自建产业化基地作价1.46亿元出售给药明生物控股子公司药明海德,折价出售下产生约6193万元的账面亏损。但从“砍管线”“卖工厂”中,和铂医药获得了新的发展机会。

卖厂当年(2022年),和铂医药归母净利润亏损1.37亿美元,而在卖厂后的2023年,实现盈利2279.7万美元,首次年度扭亏。

归母净利润大幅增长的背后,更重要的是,资产轻量化让和铂医药得以将资源集中于对外合作。

2024年,和铂医药与辉瑞、Cullinan Oncology达成多项授权合作,首付款及里程碑付款合计超5亿美元,业绩逐渐提升。

药企主动收缩是战略转身的开始,而非终点,真正的考验在于转身之后能否跑出新的加速度。

对中国抗体而言,2.8亿元只是换了一张上牌桌的门票,能否翻盘,取决于研发管线的数据和BD谈判桌上的运气——这才是寒冬之后真正的考验。

(责任编辑:zx0600)

6月23日,国家市场监管总局发布公告称,其近日组织食品安全监督抽检1865批次样品,检出37批次样品不合格。

Jul 8, 2026

多年前转向“印度制造”的决定,正让苹果的核心价值体系“崩塌”。

Jul 7, 2026

两大A股平台完成“石药”名称转换。

Jul 4, 2026

6月26日,儒意电影(002739)发布新一轮股份回购方案公告,计划以集中竞价交易方式回购公司股份,回购金额不低于1.5亿元(含)且不超过3亿元(含),回购价格不超过13.19元/股。按回购金额上限测算,预计回购股份数量约为2274.45万股,占公司当前总股本的1.08%。

Jun 27, 2026